用户可以在这些平台上买卖比特币、以太币和泰达币等币种。币安交易平台是全球交易量最大的加密货币交易平台。

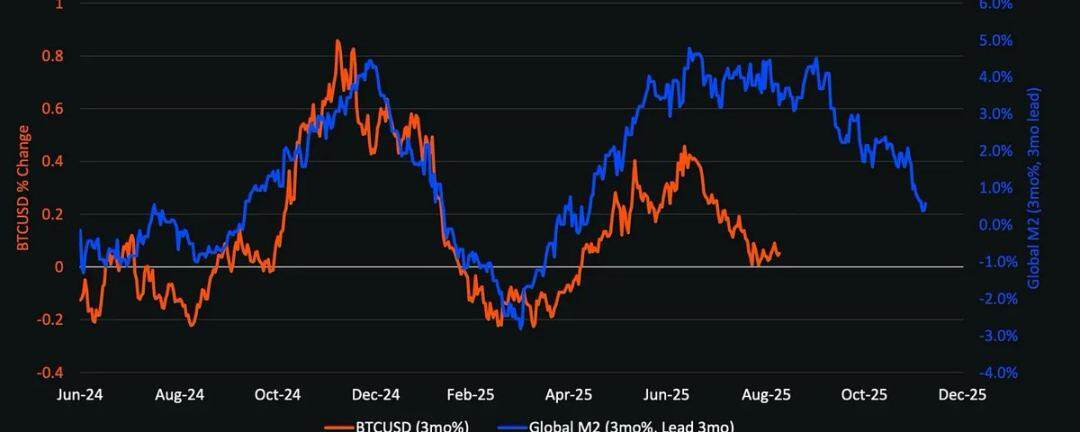

全球 M 2 与比特币价格图表

最关键的结构性结论是:加密货币不会与宏观经济脱钩。流动性轮换的时机与规模、美联储的利率轨迹以及机构采用模式,将决定加密周期的演变路径。

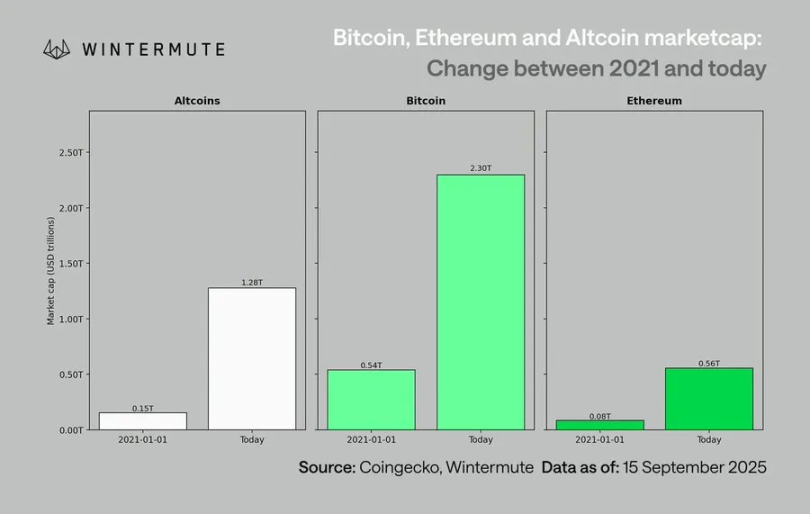

与 2021 年不同,即将到来的山寨币季节(如果有)将会更加缓慢、更具选择性并且更加注重机构。

如果美联储通过降息和债券发行释放流动性,同时机构采用率持续提升,2026 年可能成为自 1999-2000 年以来最重大的风险资产周期。加密货币有望从中受益,但其表现将更具规范性,而非呈现爆发式增长。

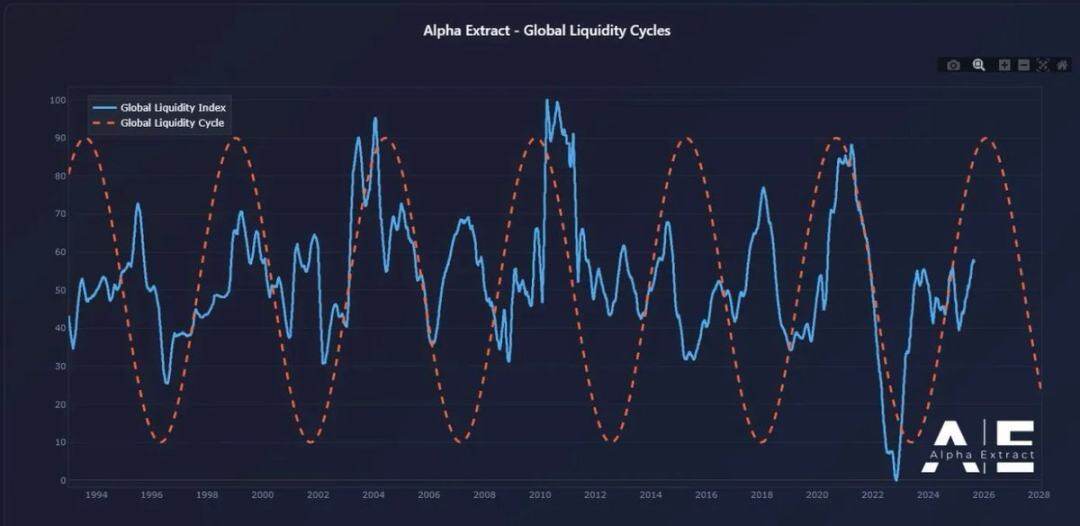

1999 年,美联储加息 175 个基点,而股市却一路上涨至 2000 年的峰值。如今,远期市场的预期则截然相反:预计到 2026 年底将降息 150 个基点。若该预期兑现,市场将进入流动性增加而非收紧的环境。从风险偏好角度看,2026 年的市场背景可能与 1999-2000 年相似,但利率走势完全相反。若果真如此,2026 年或许会成为 「更猛烈的 1999-2000 年」。

将当前市场与上一轮主要周期对比,差异显著:

比特币的表现与流动性环境存在滞后性,原因在于新增流动性被困在 「上游」 的短期国债和货币市场中。作为风险曲线最末端的资产,加密货币只有在流动性向下传导后才能受益。

加密货币表现优异的催化剂包括:

历史规律显示,当这些条件满足时,加密货币通常在周期后期上涨,晚于股票和黄金。

尽管流动性框架呈现看涨态势,但仍存在多项潜在风险:

下一轮周期的核心特征将不再是 「投机性流动性冲击」,而是加密货币与全球资本市场的结构性融合。随着机构资金流入、审慎的风险承担以及政策驱动的流动性转变相叠加,2026 年可能标志着加密货币从 「暴涨暴跌」 模式向 「具备系统相关性性」 的转型。

币安的核心价值观指导着团队的目标、决策和行动,让团队间的协作跨越国籍、文化与背景,最终实现币安团队的共同愿景。